【亀井岬IFAコラム】富裕層の債券投資:日本国債利回り上昇の現状分析

2025年6月2日(月)

株式会社アイ・パートナーズフィナンシャルの所属IFA、亀井岬と申します。

金融資産を1億円以上保有される富裕層の方々からご相談をお受けしております。

専門家や機関投資家が愛用するブルームバーグの専用情報端末を利用し、債券分析やポートフォリオ分析を行っております。現在は数十世帯から数十億円の資産を仲介する証券口座で管理し、資産運用のアドバイスを行っております。

本日は「【亀井岬IFAコラム】富裕層の債券投資:日本国債利回り上昇の現状分析」についてお話させていだければと存じます。最後までご覧いただけましたら幸いです。

またポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談に関しましては以下のフォームよりお申込み頂けましたら幸いです。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

富裕層の債券投資:日本国債利回り上昇の現状分析

かつて「ゼロ金利」の代名詞だった日本国債が、利回りを切り上げています。この変化は富裕層ポートフォリオのリスク・リターン構造に新たな示唆を与えるサインかもしれません。

本稿では、金融政策の転換・インフレ期待・需給バランスという三つの視点から背景を整理し、デフォルト危機を経験したギリシャ国債と対比することで「信用力」と「金利水準」のギャップを読み解きます。長期資産形成に欠かせない債券戦略をアップデートするための核心ポイントを、短時間で把握していただければ幸いです。

・なぜ日本国債の利回りは上昇しているのか?

・ギリシャと比較すると?

【関連記事】

なぜ日本国債の利回りは上昇しているのか?

2025年に入り日本の長期金利は急激に上昇し、3月には10年国債利回りが一時1.5%を超えて約16年ぶりの高水準を記録しました。この背景には、日銀による異次元緩和の終了と段階的利上げ、巨額の政府債務への懸念、国債市場の機能低下といった構造的変化があります。

さらに国債入札の失敗や米金利上昇などの短期的要因が重なることで、日本は長らく続いた超低金利時代から新たな金利環境への転換点を迎えています。

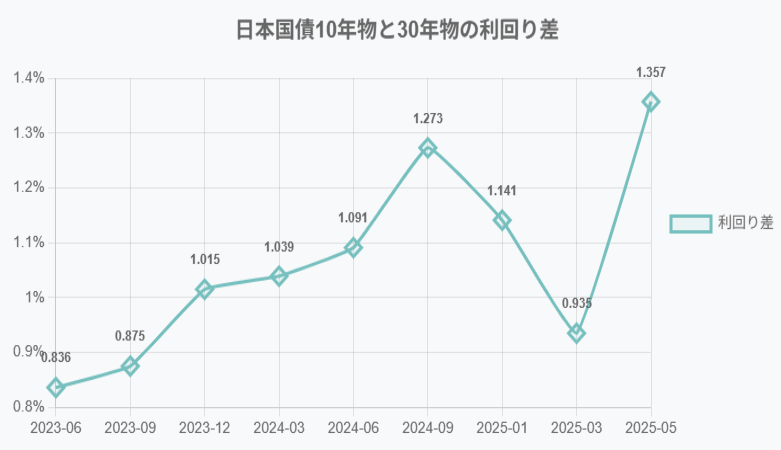

【Bloombergより筆者作成】

・構造的要因:長期的な金利上昇の土台とは?

・短期的要因:金利急変動の直接的きっかけとは?

- 1.構造的要因:長期的な金利上昇の土台とは?

-

政策転換による金融環境の根本的変化:日本銀行が長年続けてきた超低金利政策を大きく転換したことが、金利上昇の最も重要な背景です。2024年3月に日銀は8年ぶりにマイナス金利を解除し、その後段階的に金利を引き上げて2025年1月には政策金利を0.50%まで上げました。

これまで日銀が人為的に金利を低く抑えていた仕組み(イールドカーブ・コントロール)を廃止したため、金利が市場の需要と供給で決まるようになりました。同時に日銀は国債の月間買入れ額も大幅に減らしています。月6兆円買っていた国債を4.5兆円まで減らし、市場に出回る国債の量を増やしました。

これまで日銀が大量に買い支えることで低く保たれていた金利が、「本来あるべき水準」を探す動きが始まっており、これが金利上昇の大きな流れを作っています。

財政状況の悪化と信用への不安:日本政府の借金は1300兆円と非常に高い水準に達しており、防衛費の増額などで国債の発行がさらに増えています。これまでは日銀が国債を大量に買うことで金利上昇を防いできましたが、その「支え」がなくなると、投資家は日本の財政状況を心配するようになりました。

特に2025年5月に消費税減税の話題は、税収が減ってさらに国債を発行しなければならなくなる懸念から、債券売りにつながっていると言われています。日本国債の格付けは他の先進国より高いわけではなく、将来的に格下げされるリスクもあります。投資家はこうしたリスクを考慮して、より高い金利を要求するようになっており、これが金利を押し上げる構造的な要因となっています。

債券市場の機能低下:超低金利時代が長く続いたことから、債券市場で取引する投資家が減少し、市場の機能が弱くなっていることが指摘されています。これまでは日銀が大量に国債を買っていたため、民間の投資家はあまり必要ありませんでしたが、日銀が手を引くと民間が定期的に発行される日本国債を買わなければならなくなりました。

しかし銀行や保険会社は金利上昇で損失を被るリスクを恐れて、長期国債の購入に消極的な姿勢であることが指摘されています。この結果、需要の減少から、少しの取引でも価格が大きく動いてしまう不安定な状況が続いています。

- 2.短期的要因:金利急変動の直接的きっかけとは?

-

国債入札の失敗と需給の悪化:2025年5月に行われた20年国債の入札で、買い手がほとんど現れない「入札失敗」が起きました。この結果、30年債の金利が3.14%、40年債は3.6%まで急上昇し、いずれも過去最高を記録しました。

入札がうまくいかないということは、その国債を買いたい投資家がいないということを意味しており、これが市場全体の売りを誘発しました。流動性の低い市場では、このような需給の変化が価格に大きな影響を与えます。投資家が国債の保有を避ける傾向が強まる中で、少しの需給変化が売りの連鎖を引き起こし、金利の急上昇につながっています。

アメリカの金利上昇の影響:アメリカの金利上昇が日本にも波及することが、短期的な金利上昇の重要な要因となっていると言われています。2025年2月にはアメリカのインフレ率が予想より高くなり、アメリカの金利が急上昇しました。この影響で日本の10年金利も1.37%まで上がり、約15年ぶりの高水準となりました。

また5月にはアメリカ国債の格下げ懸念から、アメリカの30年債金利が5%台まで上昇し、日本の超長期債もその影響を受けたと言われています。世界的に金利が上昇する流れの中で、日本だけが例外でいることは難しく、海外の金利変動が日本の金利を押し上げる要因となっています。

【関連記事】

ギリシャと比較すると?

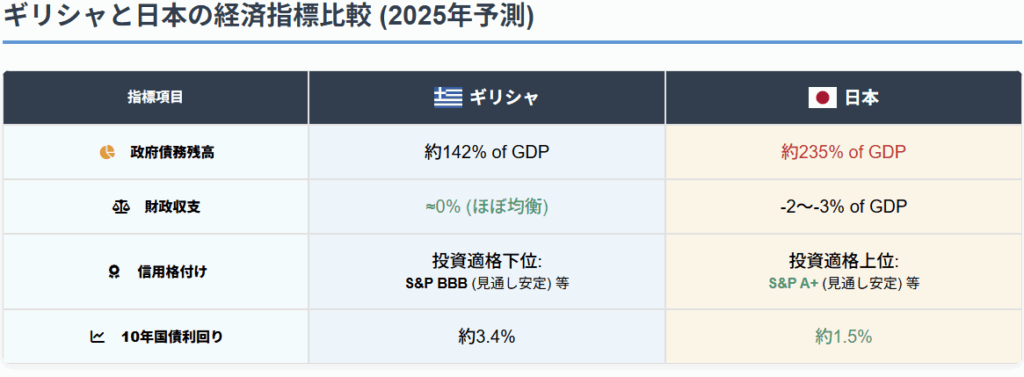

石破茂首相が国会答弁で「我が国の財政状況は間違いなく非常に厳しく、ギリシャよりも悪い」と発言したことが国内外で注目を集めています。本章では、この発言の背景にある日本とギリシャの財政状況を3つの視点から比較分析します。

【Bloombergより筆者作成】

・債務ストックで見ると日本はギリシャ以上に深刻

・フロー(財政収支)はギリシャが改善、日本は赤字持続

・市場評価は対照的:日本は低金利・高格付け、ギリシャは回復途上

- 1.債務ストックで見ると日本はギリシャ以上に深刻

-

日本の政府債務残高は2025年時点でGDP比約235%に達し、主要先進国中で突出した水準となっています。これに対しギリシャは約142%と、かつての危機的状況から大幅に改善しています。両者の差は約90ポイントにも及び、単純な債務残高の指標で見れば日本の状況は今のギリシャを大きく上回る深刻さと言えます。

このような日本の債務累積の背景には、1990年代以降の度重なる景気対策や高齢化に伴う社会保障費増大があります。またコロナ対策で一段と債務が積み増され、総額は約 1,300 兆円という規模に達しています。

一方、ギリシャは2009年から2015年にかけての深刻な財政危機を経験し、一時はGDP比180%近くまで債務が膨らみましたが、その後の緊縮財政と経済回復により着実に債務比率を引き下げてきました。IMFによれば、2020年のコロナ禍でいったん200%超まで上昇した債務比率も、2025年には140%台前半まで低下する見込みです。

石破首相の発言はこの「債務ストック」の客観的数値に基づくものであり、確かに日本の債務水準はギリシャの最悪期を超える状況にあります。

- 2.フロー(財政収支)ギリシャが改善、日本は赤字持続

-

一方で、国を財政収支の観点で見てみると、ギリシャと日本の立場は完全に逆転することが分かります。

まずギリシャですが、2010年頃の財政危機後に厳しい緊縮政策と税収強化を実施した結果、財政は劇的に改善されています。2025年の見通しでは、国債の利払い費を除いたプライマリーバランスがGDP比で2.5%の黒字となり、利払い費を含めた財政収支もマイナス0.5%とほぼ均衡まで回復する見込みです。ギリシャ財務大臣も「債務比率を下げるため基礎的財政収支の黒字維持が必要」と明言しており、財政健全化への強い意志を示しています。

これに対して日本は、高齢化による社会保障費の増加と防衛費の拡大により、財政状況が悪化し続けています。2025年度の見通しでは、プライマリーバランスがGDP比でマイナス2.2%、利払い込みの財政収支はマイナス3%前後の赤字が続くと予測されています。政府が掲げていたプライマリーバランス黒字化目標も、2025年度から2026年度への先送りを検討している状況です。

このように、財政危機を経験したギリシャが抜本的改革でプライマリーバランス2%超の黒字を実現している一方、日本は構造的な支出増圧力により財政健全化の道筋を描けずにいるという、興味深い対比が浮き彫りになっています。

- 3.市場評価は対照的:日本は低金利・高格付け、ギリシャは回復途上

-

石破首相が「日本の財政はギリシャより悪い」と発言したのは、国の借金の総額だけを見れば確かにその通りです。しかし、金融市場が両国をどう評価しているかを見ると、全く違った状況が見えてきます。

日本は借金が多いのに市場からは信頼されている:日本は毎年赤字が続いているにもかかわらず、格付けと利回りの観点から見ると、投資家からは安全な国として見られています。その証拠に、2025年5月23日時点で日本の10年物国債の金利は約1.56%という低い水準にとどまっており、国際的な格付けもA+という高い評価を維持しています。

この低金利が可能になっているのには理由があります。まず、日本国債の約88%は日本国内の銀行や保険会社が買っているため、海外の投資家による投資行動に左右されにくい構造になっています。また、日本銀行が継続的に国債を購入しているため、金利が上がりにくい状況が続いています。

ギリシャは財政を立て直したが、まだ信頼回復の途上:一方のギリシャは、財政危機後の厳しい改革によって収支を大幅に改善させましたが、市場からの信頼を取り戻すのには時間がかかっています。同じ日のギリシャの10年物国債の金利は約3.40%と、日本の倍以上の水準です。

格付けについても、S&Pは「BBB(見通し安定)」、フィッチは「BBB-(見通し前向き)」と評価しており、財政改革やプライマリーバランス(基礎的収支)の黒字化、EU支援終了後の自立した財政運営が評価されて段階的に格上げされています。ただし、これでも「投資に適した最低限のレベル」という位置づけで、日本との信頼度の差はまだ大きいのが現実です。

日本の安定にも落とし穴がある:ただし、日本の現在の安定した状況にも心配な面があります。この超低金利は、日銀の国債購入と国内での消化という特別な仕組みに支えられているためです。将来、日銀が国債の購入を減らしたり、日本国内の貯蓄が減って国債を買う余力がなくなったりすると、金利が急激に上昇して政府の借金返済負担が一気に重くなる可能性も否定できません。

【関連記事】

私にご相談いただくメリット

今回の記事は皆さまのお悩みやご関心に沿うものとなっていたでしょうか?私は冒頭でお示ししましたように、金融資産を1億円以上保有される富裕層の方々から投資に関するご相談をお受けしております。

以下は手前味噌ではございますが、ご相談の際に特にご好評を頂き「亀井に相談して良かった。」とおっしゃっていただいているポイントでございます。

- 専用情報端末を使ったリスク分析・債券分析

- 大学での講師経験に基づいたライフプラン作成

- 蓄積された富裕層に対する資産運用アドバイスの経験

- 1.専用情報端末を使ったリスク分析・債券分析

-

私はプロの機関投資家も愛用するブルームバーグという専用情報端末を用いて、様々な分析を行っています。

ブルームバーグは相応の費用がかかることもあり、IFAとして活動しているアドバイザーは日本に数千人存在しますが、このシステムを導入しているようなアドバイザーは1%もいないのではないでしょうか。

少なくとも私は過去1人しかお話を伺ったことはございません。ブルームバーグを用いることで、①ポートフォリオがどれだけのリスクを取って運用されているのか ② リーマンショックなどの大きなショックが起こった際の最大損失シミュレーション ③ ご相談者ごとの理想的な資産配分等の分析が行えます。

実際に分析を行わせて頂いたお客様からは、「リスクに非常に偏りがあったことがわかった。」など、さまざまなご感想を頂いております。

また債券は一般にはその情報が公開されていることが少ないため、上述のブルームバーグのような専用情報端末を用いた分析が欠かせません。債券の値動き分析、ご要望に合わせた債券の発掘など様々な側面でお役に立つお話をさせて頂いております。

- 2.大学での講師経験に基づいたライフプラン作成

-

私は2023年4月より2年間にわたって、年に26コマ、私立大学にて『投資教育・ライフプランニング』の講義を行ってまいりました。その経験で培ったライフプランニングの考え方に基づき、ご相談者様それぞれのお立場に合わせたライフプランニング作成を行っています。

- 3.蓄積された富裕層に対する資産運用アドバイスの経験

-

野村證券では、シンガポール社費留学時代に数十人の海外プライベートバンカーと面談を行い、海外の運用手法を研究しました。また帰国後、超富裕層に対して資産運用アドバイスに従事したのち、三菱UFJメリルリンチPB証券に転職し、債券知識の研鑽に努め、現在まで16年に亘って富裕層の方々に対する資産運用アドバイスを行っております。

どのようなお悩みでも構いません。よろしければ亀井岬までご相談くださいませ。この度は長文をお読みいただきまして、誠にありがとうございました。

ご相談

ポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談は以下のフォームよりお申込みくださいませ。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プロフィールへ

株式会社アイ・パートナーズフィナンシャル

金融商品仲介業者 関東財務局長(金仲) 第314号

個別相談ではご紹介する商品等の勧誘を行う場合があります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

金融商品を対象とした投資には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として価格が変動するリスクにより、損失を被ることがあります。また、信用リスク、流動性リスク、権利行使期間・契約解除期間の制限などを原因としても、損失を被るリスクが伴います。外貨建て投資では、為替相場の変動により、円貨で計算した場合に投資元本を割り込み損失を被ることがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

本記事は、ご投資家の皆様に対して、投資に関する一般的な情報の提供を目的として作成されたものであり、記載されているデータまたは意見や予測は金融商品の売買の勧誘等の意図は一切含むものではありません。本資料のデータは各種の情報源から入手したものですが、その正確性を保証するものではありません。過去のデータは必ずしも将来の動向を示唆するものではありません。将来的に期待したリターンが得られるとは限らず、実際の収益を確約するものではありません。

本記事はある特定の投資目的や金融ポジション、あるいは特定のニーズにこたえたものではありません。将来的には予想通りの結果とならない可能性があります。本資料で取り上げられている投資対象や投資戦略の適正については投資アドバイスを受けることをお勧めします。投資利益あるいは投資対象の価格・価値は変動する可能性があり、投資収益が投資額を下回る場合もあります。

投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

・所属金融商品取引業者等

楽天証券株式会社

金融商品取引業者 関東財務局長 (金商)第195号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

株式会社SBI証券

金融商品取引業者 関東財務局長 (金商)第44号、商品先物取引業者

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

あかつき証券株式会社

金融商品取引業者 関東財務局長 (金商)第67号

(加入協会)

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人日本投資顧問業協会

東海東京証券株式会社

金融商品取引業者 東海財務局長 (金商)第140号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会、一般社団法人日本STO協会

野村アセットマネジメント株式会社

金融商品取引業者 関東財務局長 (金商)第373号

〈加入協会〉

一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

・当社は所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。