【亀井岬IFAコラム】会社を売却した富裕層はなぜ債券投資を検討するのか

2025年2月25日(火)

株式会社アイ・パートナーズフィナンシャルの所属IFA、亀井岬と申します。

金融資産を1億円以上保有される富裕層の方々からご相談をお受けしております。

専門家や機関投資家が愛用するブルームバーグの専用情報端末を利用し、債券分析やポートフォリオ分析を行っております。現在は数十世帯から数十億円の資産を仲介する証券口座で管理し、資産運用のアドバイスを行っております。

本日は「会社を売却した富裕層はなぜ債券投資を検討するのか」についてお話させていだければと存じます。最後までご覧いただけましたら幸いです。

またポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談に関しましては以下のフォームよりお申込み頂けましたら幸いです。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

会社を売却した富裕層はなぜ債券投資を検討するのか

・個人資産における円の割合が急増

・安定収入が激減するから

・余暇を満喫したいから

【関連記事】

個人資産における円の割合が急増するから

当然のことですが会社を売却した場合、売却する前と比べて圧倒的に円預金の割合が増えます。では多額の円預金を保有することのデメリットはどのようなものでしょうか。

基本的なものとして2つ挙げられるかと思います。会社を売却した富裕層はそのデメリットを解消するために債券投資を検討すると言えると思います。

・インフレに弱い

・円安に弱い

【インフレの影響】

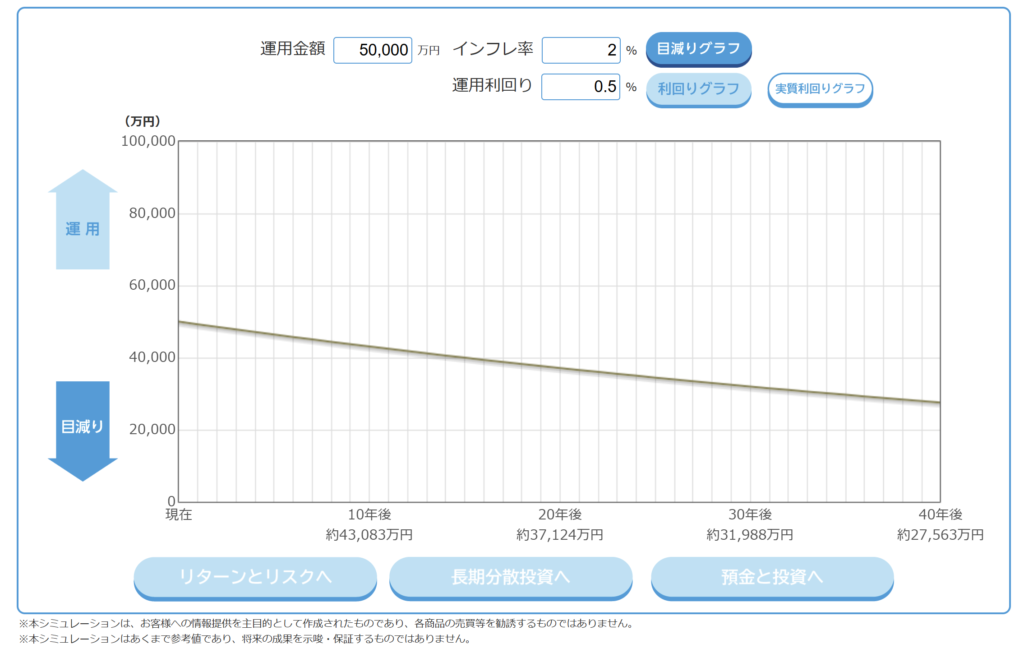

(楽天証券 ライフプラン作成ツールより筆者作成)

- 1.インフレに弱い

-

インフレ(インフレーション)は、物やサービスの価格が全体的に上がる現象を指します。これにより、同じ量のお金で買えるものが少なくなる、つまり、お金の「価値」が下がることを意味します。

つまり会社を売却して円の資金がポートフォリオの大半を占めるようになった場合、そのマイナスの影響を大きく受けるということになります。

特に現在の日本のように銀行預金金利がインフレ率を大きく下回っている場合、インフレが進むとその預金額の「実質価値」が下がります。

上記シミュレーションは預金金利が0.5%でインフレ率が2%と仮定して、円預金を保有し続けた場合のシミュレーションとなります。

インフレ率が継続的に預金金利を上回る状況の場合、実質的な円の価値がどんどん目減りしていることがわかります。

- 2.円安に弱い

-

円に対するドルの価値について考えた場合、円安ドル高は円の価値が下がり、ドルの価値が上がることを指します。例えば、1ドル=150円だった為替レートが1ドル=200円になると、円を用いてドルを買うためにより多くの円が必要になります。

こういった場合、日本において会社を売却した富裕層の生活にどのような影響が出るでしょうか。まず一般的に言われることとして大変重要なポイントはグローバルベース(ドルベース)で見た資産保有額が減少するということです。

世界では一般的に資産の保有額はドルベースで評価します。円安ドル高を通じて、円ベースでの資産保有額が変わっていなくてもドルベースの資産保有額は減少することとなります。

次にその結果として、富裕層が特に影響を受けるのは高額消費だと思われます。特に高額消費においては海外から輸入された商品を購入する場合が多いと考えられます。

宝飾品やバッグ、時計、ワイン、車などその多くが海外から日本に輸入されている製品であり、円安ドル高によってその価格が上昇する形となります。

【関連記事】

安定収入が激減するから

次に会社を売却した場合、定期的な収入面での影響が懸念されます。会社を売却したとしても雇われ社長として会社の舵取りをされる方もいらっしゃいますが、私が相談を受ける多くの富裕層は会社の売却を機に一線から退かれています。

では、会社を売却されて潤沢な円預金を獲得された富裕層がなぜ債券投資を検討されるのでしょうか?私がお話を伺っている中では以下の理由が挙げられるかと思います。

・精神的な安定が欲しい

・消費を減らすことは出来ない

- 1.精神的な安定が欲しい

-

一般的に会社を数億から数十億円で売却した経営者のそれまでの年収は、数千万円から億単位になることがほとんどです。

つまりそれまでの年収から相応の資産を形成されてきた上に、会社を売却したことでまとまった円資金を獲得することは出来ました。

一方で会社を売却した結果として、安定的な給与所得の源泉を失うこととなりました。数億から数十億円の資産を獲得したのであれば充分ではないかと思われる方も多いかもしれません。

しかしこれまで最低でも1000万円、ときには億単位のの消費を行ってきた富裕層にとって、今後その消費を資産の中から取り崩しているということは不安を伴うものです。

そういった不安を解消させるために、定期的なキャッシュフローが見込める債券投資を行いたいと考える富裕層が多くいらっしゃいます。

- 2.消費を減らすことは出来ない

-

投資というリスクを取るぐらいであれば、消費額自体を減らせばいいのではないかと思われる方もいらっしゃるかもしれません。

しかし多くの富裕層がおっしゃる言葉として、「お金は持って死ねない」というものがあります。つまりお金は大事だけれども、その保有額の多寡を競うものではなく、それを使っていかに幸せになるかということが重要であるということです。

このような視点に立った場合、消費額自体を減らすことで、資産の減少度合いを減らすという考え方は本末転倒であることがわかります。

お金は持って死ねないので、しっかり消費を行ないながら残りの人生を楽しく過ごしたいという気持ちと、安定的な収入がなくなった中で、資産額が徐々に減っていくのは不安だというジレンマを解消するために、債券投資を検討している方も多くいらっしゃいます。

【関連記事】

余暇を満喫したいから

円預金で多額の資産を保有せずにその一部を債券投資のようなキャッシュフローが見込める資産への投資を検討する理由についてお伝えさせていただきました。

また安定的なキャッシュフローという観点では不動産投資や高配株式への投資を検討される富裕層もいらっしゃいます。ここではそういった富裕層の中で最終的に債券投資を選好された方々のその理由についてご紹介させて頂きます。

・不動産収入を得るには管理が必要

・株式投資はリスクが相対的に高い

・債券投資は利子収入がメインの投資

- 1.不動産収入を得るには管理が必要

-

不動産への投資と債券への投資の決定的な違いとして人が関わる度合いが挙げられるかと思います。不動産投資の場合、入居者から家賃を頂かなければ収入が得られません。

入居者との関わりを中心とした人との関わりが発生することで生じる管理面での手間としては、以下のようなものが挙げられるかと思います。

・入居者の募集・広告作成

・入居者との契約書作成・更新手続き

・賃貸料の回収・未納対応

・クレームやトラブル(騒音問題、設備の故障など)の対応退去時の原状回復手続きと敷金精算

上記のような管理面での作業は管理会社に手数料を払って任せることもできますが、管理会社もオーナーである投資家に無断で決定することができない場面が多くあり、結果的に投資家が管理会社と話し合いながら意思決定を行う必要が生じます。

- 2.株式投資はリスクが相対的に高い

-

会社を売却して多額の資産を築いた富裕層にとって避けたい事態とはどのようなものでしょうか?それはやはり予期せぬ事態に陥り、投資額が急減するあるいは消失してしまうといった事態だと思います。

そういった意味で株式投資においては、企業業績や経済状況、政治的要因など、多くの要因によって株価が大きく上下します。時には自然災害などによって株価が一瞬で大きく下落することもあります。

一方、一般的な債券は満期まで保有すれば元本が返済されることが期待出来、価格変動リスクも一般的に株式よりも低いとされています。

- 3.債券投資は利子収入がメインの投資

-

もう一つ会社を売却して多額の資産を築いた富裕層にとって避けたい事態があります。それは突然キャッシュフローがなくなることです。

会社を売却された富裕層は安定的な給与所得が得られなくなったことで、再度安定的なキャッシュフローを築くために投資を検討されるということをお伝えさせていただきました。

一方でキャッシュフローを株式投資に求める場合、その配当においてはこの安定的なキャッシュフローが必ずしも見込めない場合があります。

外交上の問題や自然災害、不祥事などで業績が急減した場合に株価の下落と同時に配当が大きく減額されることが起こっています。事前にこのような事態が予見できればよいですが、株式投資はそれほど簡単ではありません。

他方で債券投資における利子は原則的には株式投資の配当とは異なり、減額あるいは支払い自体を無しにしてしまうと債務不履行と認定されてしまう可能性が高いです。

そういった意味で株式の配当に比べてキャッシュフローが安定的に見込める投資と言えます。

【関連記事】

私にご相談いただくメリット

今回の記事は皆さまのお悩みやご関心に沿うものとなっていたでしょうか?私は冒頭でお示ししましたように、金融資産を1億円以上保有される富裕層の方々から投資に関するご相談をお受けしております。

以下は手前味噌ではございますが、ご相談の際に特にご好評を頂き「亀井に相談して良かった。」とおっしゃっていただいているポイントでございます。

- 専用情報端末を使ったリスク分析・債券分析

- 大学での講師経験に基づいたライフプラン作成

- 蓄積された富裕層に対する資産運用アドバイスの経験

- 1.専用情報端末を使ったリスク分析・債券分析

-

私はプロの機関投資家も愛用するブルームバーグという専用情報端末を用いて、様々な分析を行っています。

ブルームバーグは相応の費用がかかることもあり、IFAとして活動しているアドバイザーは日本に数千人存在しますが、このシステムを導入しているようなアドバイザーは1%もいないのではないでしょうか。

少なくとも私は過去1人しかお話を伺ったことはございません。ブルームバーグを用いることで、①ポートフォリオがどれだけのリスクを取って運用されているのか ② リーマンショックなどの大きなショックが起こった際の最大損失シミュレーション ③ ご相談者ごとの理想的な資産配分等の分析が行えます。

実際に分析を行わせて頂いたお客様からは、「リスクに非常に偏りがあったことがわかった。」など、さまざまなご感想を頂いております。

また債券は一般にはその情報が公開されていることが少ないため、上述のブルームバーグのような専用情報端末を用いた分析が欠かせません。債券の値動き分析、ご要望に合わせた債券の発掘など様々な側面でお役に立つお話をさせて頂いております。

- 2.大学での講師経験に基づいたライフプラン作成

-

私は年に26コマ、私立大学にて『投資教育・ライフプランニング』の講義を行っています。その経験で培ったライフプランニングの考え方に基づき、ご相談者様それぞれのお立場に合わせたライフプランニング作成を行っています。

- 3.蓄積された富裕層に対する資産運用アドバイスの経験

-

野村證券では、シンガポール社費留学時代に数十人の海外プライベートバンカーと面談を行い、海外の運用手法を研究しました。また帰国後、超富裕層に対して資産運用アドバイスに従事したのち、三菱UFJメリルリンチPB証券に転職し、債券知識の研鑽に努め、現在まで16年に亘って富裕層の方々に対する資産運用アドバイスを行っております。

どのようなお悩みでも構いません。よろしければ亀井岬までご相談くださいませ。この度は長文をお読みいただきまして、誠にありがとうございました。

ご相談

ポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談は以下のフォームよりお申込みくださいませ。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プロフィールへ

株式会社アイ・パートナーズフィナンシャル

金融商品仲介業者 関東財務局長(金仲) 第314号

個別相談ではご紹介する商品等の勧誘を行う場合があります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

金融商品を対象とした投資には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として価格が変動するリスクにより、損失を被ることがあります。また、信用リスク、流動性リスク、権利行使期間・契約解除期間の制限などを原因としても、損失を被るリスクが伴います。外貨建て投資では、為替相場の変動により、円貨で計算した場合に投資元本を割り込み損失を被ることがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

本記事は、ご投資家の皆様に対して、投資に関する一般的な情報の提供を目的として作成されたものであり、記載されているデータまたは意見や予測は金融商品の売買の勧誘等の意図は一切含むものではありません。本資料のデータは各種の情報源から入手したものですが、その正確性を保証するものではありません。過去のデータは必ずしも将来の動向を示唆するものではありません。将来的に期待したリターンが得られるとは限らず、実際の収益を確約するものではありません。

本記事はある特定の投資目的や金融ポジション、あるいは特定のニーズにこたえたものではありません。将来的には予想通りの結果とならない可能性があります。本資料で取り上げられている投資対象や投資戦略の適正については投資アドバイスを受けることをお勧めします。投資利益あるいは投資対象の価格・価値は変動する可能性があり、投資収益が投資額を下回る場合もあります。

投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

・所属金融商品取引業者等

楽天証券株式会社

金融商品取引業者 関東財務局長 (金商)第195号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

株式会社SBI証券

金融商品取引業者 関東財務局長 (金商)第44号、商品先物取引業者

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

あかつき証券株式会社

金融商品取引業者 関東財務局長 (金商)第67号

(加入協会)

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人日本投資顧問業協会

東海東京証券株式会社

金融商品取引業者 東海財務局長 (金商)第140号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会、一般社団法人日本STO協会

野村アセットマネジメント株式会社

金融商品取引業者 関東財務局長 (金商)第373号

〈加入協会〉

一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

・当社は所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。