【亀井岬IFAコラム】プライベートバンクやIFAが富裕層に提案する債券について

2023年6月14日(水)

株式会社アイ・パートナーズフィナンシャルの所属IFA、亀井岬と申します。

金融資産を1億円以上保有される富裕層の方々からご相談をお受けしております。

専門家や機関投資家が愛用するブルームバーグの専用情報端末を利用し、債券分析やポートフォリオ分析を行っております。現在は数十億円の資産に対して運用のアドバイスを行っております。

本日は債券投資に関わるお話としてプライベートバンク・IFAなどから富裕層の方々がご提案されている金融機関債について、その特徴をとりわけリスクに注目して、ご説明させていだきます。

最初に結論を申しますと今回債券のリスクに関しましては大まかな部分の記載となりました。理由として記事内に何度か記載させていただいておりますように、劣後債、AT1債と弁済順位が低くなるほど、その発行体の所属する国や地域の金融規制と発行時の契約によって債券の注意すべきポイントが変わってくるからです。

実際のポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談に関しましては以下のフォームよりお申込み頂けましたら幸いです。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プライベートバンク・IFAが提案する金融機関のドル建て債券について

最近さまざまな媒体で以下のような債券についてのお話を目にした方もいらっしゃるのではないでしょうか?楽天証券、SBI証券などのネット証券でも少しずつ債券ラインナップが拡充されているように思います。今回の記事ではその大まかな違いについてとりわけリスクの観点からご説明して参りたいと思います。

- シニア債

- 期限付劣後債

- CoCo債

【関連記事】

シニア債(無担保普通社債)、期限付劣後債、CoCo債の違いについて

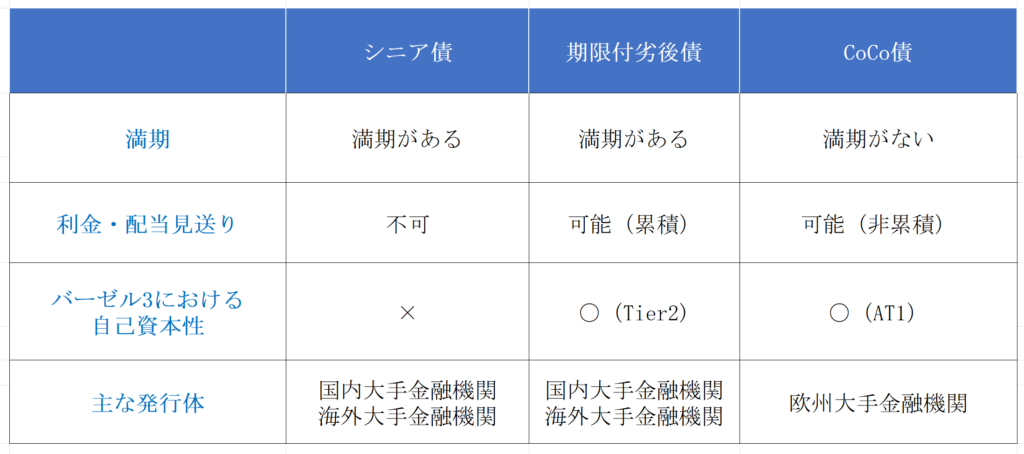

まず以下の表はシニア債(無担保普通社債)、期限付劣後債、CoCo債の違いについて代表的な部分を記載したものです。

シニア債(無担保普通社債)について

- 一般的に購入できる金融機関のドル建て債券の中での弁済順位は最も高いことが多い

- 利息が止まるとデフォルトとみなされる

- 1.一般的に購入できる金融機関のドル建て債券の中での弁済順は最も高いことが多い

-

債券投資における弁済順位とは債券として保有している会社がデフォルトした場合にそのお金が返ってくる順番の話です。

この中でシニア債(無担保普通社債)は、預金や融資を除くと担保付債の次に弁済順位は高く、債券の中では相対的にリスクが低いと考えられています。当然ながら、発行している会社の財務状況などを勘案する必要はございます。

- 2.利息が止まるとデフォルトとみなされる

-

シニア債(無担保普通社債)は定期的な利息(クーポン)が約束されているものが多く、その利息が支払われないとデフォルトとなるため、お金を借りている金融機関は優先して資金を確保する必要に迫られます。

期限付劣後債

- 弁済順位はシニア債(無担保普通社債)より低く普通株式やcoco債等のAT1債よりは高い

- 利息が止まってもすぐにデフォルトとみなされない場合もある

- 金融機関は資本として調達している

- 1.弁済順位はシニア債(無担保普通社債)より低く普通株式やcoco債等のAT1債よりは高い

-

期限付劣後債の弁済順位はその名の通りシニア債(無担保普通社債)に「劣後」しているため、シニア債(無担保普通社債)の投資家が保護された後に、期限付劣後債に投資していた投資家が保護されるかどうかという流れになります。

- 2.利息が止まってもすぐにデフォルトとみなされない場合もある

-

シニア債(無担保普通社債)であれば原則、利払い停止はデフォルトとなりますが、期限付劣後債は発行時点で利払いを繰り延べられる契約としているものも多く、債券の外国証券情報などを通じて購入前に確認することが重要です。

一方繰り延べられた利息は累積型といって、発行体が利息を支払うことが出来るようになれば支払うという契約となっているものが多くみられます。

- 3.金融機関は資本として調達している

-

さきほどのシニア債(無担保普通社債)に対して、期限付劣後債は一定の条件を満たしたものであれば現在の資本規制上、Tier2と呼ばれる資本に算入することが出来ます。

つまり世界的に金融機関が求められる資本規制を一部満たすことの出来る債券となります。

CoCo債

- 基本的な弁済順位は普通株式よりは高いがほかの債券よりは低い

- 利息が止まってもすぐにデフォルトとみなされない。止まった利息はなかったことになる

- 金融機関は資本として調達している

- 1.基本的な弁済順位は普通株式よりは高いが、ほかの債券よりは低い

-

基本的な弁済順位は普通株式より高いといわれております。一方で個別の債券ごとに契約内容が異なる場合があり、実質的破綻時やそうでない場合の元本削減の取り扱いなどが、各国の規制法律の問題、さらには個別の債券の英文目論見書の記載内容などによって異なるため、かなり深い債券知識が必要です。

- 2.利息が止まってもすぐにデフォルトとみなされない。止まった利息はなかったことになる

-

一定の条件のもとCoCo債は利払いが停止されることがあります。利払い停止の際に、利息はなかったことになる非累積と呼ばれる契約で発行されております。

どのような条件で利払いが停止するのかに関しては、やはり各国の規制法律の問題、発行体の財務状況、さらには個別の債券の英文目論見書の記載内容によって変わりますので、そういったものの理解が必要です。

- 3.金融機関は資本として調達している

-

クレディスイスの一連の問題において、「AT1債」という言葉を耳にされた方も多いのではないでしょうか?これは「Additional Tier1債」の略となり、銀行の中核的自己資本であるTier1の一部として組み入れられる証券を指します。

Tier1の資本として認められるためには、元本や利息の減価が可能であることなど複数の要件があります。そのようなハードルがあったとしても発行企業は株式の希薄化を避けながら、資本を調達出来る利点などを勘案し、高い利回りであってもAT1債を発行しているという背景があります。

【関連記事】

金融機関ドル建て債の注意点

- 元本を大きく毀損する(実質的破綻やトリガー条項等)パターンが債券の種類と規制を受ける国によって異なる

- 利払い停止の基準が債券の種類と規制を受ける国によって異なる

- 世界全体の金融機関の規制変更の影響を受けることがある

今回ご紹介した債券は弁済順位が低くなるほど、株式に近い資本として認められる形となります。一方で資本と認められるために様々な条件が国や規制当局から要求されています。

またその条件は毎年少しずつ、各国規制当局から改正案が出されており、結果過去に資本調達のために発行された債券が、規制の変更のためにあるタイミングを境に資本性を失って早期に償還される事例や、今回のクレディスイスのように、元本削減が行われる事例などが定期的に起こっております。

大変重要なことは利回りにつられて投資を行わず、信頼できるアドバイザーに分析を行ってもらうことではないでしょうか?

【関連記事】

私が債券運用でご提供できる価値とは?

- 英語で収集した債券に関する情報をご提供

- ブルームバーグを用いた債券分析

- 顧客本位に基づいた分析内容のお伝え・ご提案

- 1.英語で収集した債券に関する情報をご提供

-

今回の記事の中で、「英文目論見書を確認して」あるいは「規制当局が」などのお話を書かせて頂きました。当然ながらそのような情報はすべて英語で記載されております。

昨今は翻訳ツールが発達してきておりますが、それでも実際に英文を日本語訳した内容が正しいものなのかは原文と照らし合わせる必要があります。

つまり債券の情報を収集するためには読む力においてはかなり高いレベルの英語力が必要だということです。

私はシンガポール社費留学後も継続して、海外の情報を英語で取得することを心がけてきており、独立後も債券情報の取得は継続的に行えている自信がございますので、お客様には他のアドバイザーとは違った目線での債券に関するお話をご提供できるものと考えております。

- 2.ブルームバーグを用いた債券分析

-

ブルームバーグは相応の費用がかかることもあり、IFAとして活動しているアドバイザーは日本に数千人存在しますが、このシステムを導入しているようなアドバイザーは1%もいないのではないでしょうか。

少なくとも私は過去1人しかお話を伺ったことはございません。一方で本気で債券のご提案を行おうと思えば、私はブルームバーグは必須であると考えております。

理由としては①債券の値動きが確認出来ること、②英文目論見書が入手しやすいこと、③債券の値動きの分析が行えること、などいくつもございます。

逆に申しますとブルームバーグなどの分析端末を導入していないアドバイザーは上記①~③の情報について取得する手段が限定されていますし、私がそのような立場であれば、ご提案する債券の過去の値動きも、購入いただいた後の値動きも把握することが難しい状況で、債券のご提案を行うことには二の足を踏んでしまうと思います。

- 3.顧客本位に基づいた分析内容のお伝え・ご提案

-

IFAは組織に属さないので顧客本位の提案が出来るという話を聞きます。総論として間違っていないと思います。一方で大事なポイントとして、IFAは現状個人事業主が多く、収入はお客様からの手数料に依存する場合が多いということです。

つまり生活を行うための収入はお客様からいただく必要があり、そういった状況において日本の現状の手数料モデルは、まだまだ売買の都度手数料をいただくというモデルが中心です。

結果としてIFA側が積極的に売買を行いたいというモチベーションに駆られる可能性が常にあるという理屈は否定できないと思っています。

私はその流れに一石を投じるため、楽天証券が導入している「管理口座コース」というサービスを積極的にお客様にお話しています。

これは 口座残高合計の1%(税別)を手数料(残高フィー)として頂戴し、株式・投信・債券の売買についての手数料は無料またはごくわずかというサービスです。

売買をすることで担当者に手数料が発生することはございません。値上がりやお客様のご入金によって資産残高が増えることで、IFAの手数料も増えるためお客様とアドバイザーのベクトルを一致させることが出来ると私は考えています。

現在は半数以上のお客様がこの管理口座コースをご選択いただいております。お客様の正面ではなく、横に座って同じ方向を向いてアドバイスを行うことが出来る手数料体系を通じて、顧客本位のアドバイスが行えていると自負しております。

ご相談

ポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談は以下のフォームよりお申込みくださいませ。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プロフィールへ

株式会社アイ・パートナーズフィナンシャル

金融商品仲介業者 関東財務局長(金仲) 第314号

個別相談ではご紹介する商品等の勧誘を行う場合があります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

金融商品を対象とした投資には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として価格が変動するリスクにより、損失を被ることがあります。また、信用リスク、流動性リスク、権利行使期間・契約解除期間の制限などを原因としても、損失を被るリスクが伴います。外貨建て投資では、為替相場の変動により、円貨で計算した場合に投資元本を割り込み損失を被ることがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

本記事は、ご投資家の皆様に対して、投資に関する一般的な情報の提供を目的として作成されたものであり、記載されているデータまたは意見や予測は金融商品の売買の勧誘等の意図は一切含むものではありません。本資料のデータは各種の情報源から入手したものですが、その正確性を保証するものではありません。過去のデータは必ずしも将来の動向を示唆するものではありません。将来的に期待したリターンが得られるとは限らず、実際の収益を確約するものではありません。

本記事はある特定の投資目的や金融ポジション、あるいは特定のニーズにこたえたものではありません。将来的には予想通りの結果とならない可能性があります。本資料で取り上げられている投資対象や投資戦略の適正については投資アドバイスを受けることをお勧めします。投資利益あるいは投資対象の価格・価値は変動する可能性があり、投資収益が投資額を下回る場合もあります。

投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

・所属金融商品取引業者等

楽天証券株式会社

金融商品取引業者 関東財務局長 (金商)第195号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、日本商品先物取引協会、一般社団法人資産運用業協会、一般社団法人日本STO協会

株式会社SBI証券

金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

あかつき証券株式会社

金融商品取引業者 関東財務局長(金商)第67号

〈加入協会〉

日本証券業協会、一般社団法人資産運用業協会

東海東京証券株式会社

金融商品取引業者 東海財務局長(金商)第140号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会

・当社は所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。