【亀井岬IFAコラム】富裕層の資産運用:利下げとドル円の関係性

2025年10月22日(水)

株式会社アイ・パートナーズフィナンシャルの所属IFA、亀井岬と申します。

金融資産を1億円以上保有される富裕層の方々からご相談をお受けしております。

専門家や機関投資家が愛用するブルームバーグの専用情報端末を利用し、債券分析やポートフォリオ分析を行っております。現在は数十世帯から数十億円の資産を仲介する証券口座で管理し、資産運用のアドバイスを行っております。

本日は「【亀井岬IFAコラム】富裕層の資産運用:利下げとドル円の関係性」という内容についてお話させていだければと存じます。最後までご覧いただけましたら幸いです。

またポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談に関しましては以下のフォームよりお申込みいただけましたら幸いです。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

利下げとドル円の関係性

本日は、市場の関心事である「米国の利下げとドル円相場の関係性」について、専門的な知見を交えながら、分かりやすく解説してまいります。特に、2025年9月に開始された利下げ局面を見据え、富裕層の皆様のお役に立つ情報をご提供できれば幸いです。

・過去の利下げ局面とドル円の値動き

・なぜ利下げをしても円高にならないこともあるのか?

・2025年10月以降に予想される利下げについて

【関連記事】

過去の利下げ局面とドル円の値動き

一般的に米国の利下げを通じて為替はドル安円高になるのではないかと考える人が多いのではないでしょうか。しかし、過去の歴史を振り返ると、必ずしもその通りになっていないことが分かります。ここでは、代表的な3つの利下げ局面を検証し、その背景とドル円の値動きを分析します。

・2019年の「予防的」利下げ局面

・2007年サブプライム危機

・2001年ドットコム・バブル崩壊と同時多発テロ

- 1.2019年の「予防的」利下げ局面

-

2019年、アメリカの中央銀行にあたるFRBは、好景気といわれる状況にもかかわらず、合計3回(7月、9月、10月)にわたり政策金利を合計0.75%引き下げました。

これは、当時激化していた米中貿易摩擦など、世界経済の先行き不安に備える「保険」のような措置だと言われています。なぜこの利下げが予防的と言われるのでしょうか。当時の米国の経済状況を振り返ってみたいと思います。

まず経済成長率ですが、2019年の実質GDP成長率は+2.3%と堅調に推移。また失業率についても3%台後半という歴史的な低水準を記録しており、景気後退の兆候は見られませんでした。

経済が停滞している兆候は見られず、やはり当時の利下げは経済が悪化する前に先手を打つ「予防的」な利下げだったと言えるでしょう。

では当時ドル円はどのような動きを見せたのでしょうか。一般的にFRBが利下げを行うと、日米の短期金利差が縮まるため、通常はドルが売られて「ドル安円高」が進みやすくなると言われています。しかし、この時は違いました。

結果的に2019年のドル円相場は、年間を通して1ドル=105円〜112円程度の比較的狭い範囲で推移しました。これは、世界経済の不透明感から、安全な資産とされる「ドル」と「円」が同時に買われる現象が起きたためと言われています。

- 2.2007年サブプライム危機

-

2007年にアメリカのサブプライム住宅ローン問題が表面化したことをきっかけに、世界的な金融危機(リーマンショックなど)へと発展しました。FRBは深刻な景気後退に対応するため、大規模かつ急激な利下げに踏み切りました。

信用不安の連鎖を断ち切るため、FRBは前例のないスピードで金融緩和を進めました。まず利下げ幅ですが、2007年9月に5.25%だった政策金利を段階的に引き下げ、2008年末には事実上のゼロ金利(0〜0.25%)とすることを決定しました。

しかし積極的な利下げにもかかわらず経済は悪化し、2008年の米実質GDP成長率は急落。失業率も2007年の4%台から急上昇し、2009年には10%に達しました。

では当時ドル円はどのような動きを見せたのでしょうか。この局面では、セオリー通り「米国の利下げ」が「急激な円高」に直結しました。

まずドル円相場の推移ですが、 2007年半ばに1ドル=120円台だった相場は、金融危機が深刻化した2008年末には90円を割り込む水準まで、わずか1年半ほどで30円以上も円高が進行しました。

この背景には、アメリカ発の金融危機でドルの信頼性が大きく低下したことがあると言われています。さらに、それまで低金利の円を借りて高金利のドルなどで運用していた投資家たちが、リスクを避けるために一斉にドルを売り、円を買い戻す動き、いわゆる円キャリートレードの巻き戻しが加速したことも、歴史的な円高の大きな要因と言われています。

- 3.2001年ドットコム・バブル崩壊と同時多発テロ

-

2001年、アメリカはITバブルの崩壊と9月の同時多発テロという二つの大きなショックに見舞われました。FRBは景気後退と市場の混乱を食い止めるため、年間で11回という異例のペースで利下げを行いました。

結果的に年初に6.5%だった政策金利は、年末には1.75%まで、合計で4.75%も引き下げられました。しかしアメリカ経済はこの年、米国の実質GDP成長率は+1.0%まで落ち込み、景気後退期に入ってしまいました。

通常、これほど大幅な利下げがあれば一般的には「ドル安・円高」が進むと考える方も多いと思いますが、実際の為替相場は逆の動きを見せました。2001年初めに1ドル=115円前後だった相場は、年末には130円を超える円安水準となりました。

この「ドル買い・円売り」の背景には、当時の日本が抱えていたより深刻な問題があると言われています。日本はいわゆる「失われた10年」の真っ只中にあり、2001年の実質GDP成長率は+0.4%と低迷していました。

特に銀行が抱える巨額の不良債権問題が深刻化しており、日本の金融システムそのものへの信頼が揺らいでいました。市場の投資家は、アメリカの景気後退よりも日本の構造的で根深い問題をより大きなリスクと判断したと言われています。

その結果、利下げが進む米国であったにもかかわらず、消去法的に「ドル」が選ばれ、円が売られるという展開になったと考えられています。

【関連記事】

なぜ利下げをしても円高にならないこともあるのか?

ここまでで、FRBの利下げが必ずしも円高に直結しないことが確認いただけたかと思います。では何故このような状況になるのでしょうか?

このようにアメリカの利下げが必ずしも「ドル安円高」に繋がらないのは、為替相場が単に二国間の金利差だけでなく、より大きな経済全体の文脈や市場心理によって動くからです。

・日本とアメリカの経済的状況の違い

・日米の金融政策の方向性の違い

- 1.日本とアメリカの経済的状況の違い

-

為替は、二つの国の通貨の交換比率であり、常に「どちらの国の経済がより調子が良いか、あるいは悪いか」という相対的な比較に晒されます。

アメリカが利下げに踏み切る局面は、アメリカ経済に何らかの懸念があることを示唆しますが、それ以上に日本経済への不安が強ければ、消去法的にドルが買われ、「ドル高円安」が進行することがあります。

まさに典型的なのが2001年のドットコム・バブル崩壊時のケースです。当時、アメリカは景気後退に陥り、FRBは大幅な利下げを断行しました。

しかし、それ以上に市場が問題視したのは、日本の状況でした。日本は「失われた10年」の最中で、金融機関が抱える巨額の不良債権問題により、金融システムそのものへの信頼が大きく揺らいでいました。

このため一部の投資家は、「景気後退に陥ったアメリカ」よりも「金融システム不安を抱える日本」のリスクを重く見て、より安全な避難先として円ではなくドルを選んだと考えられています。

その結果、アメリカの大幅な利下げにもかかわらず、為替は1ドル=115円前後から130円を超える円安へ進んだと言われています。

- 2.日米の金融政策の方向性の違い

-

利下げという同じ金融政策でも、その「背景」や「性質」によって市場の受け止め方は大きく異なります。深刻な経済危機に対応するための「緊急利下げ」なのか、それとも将来のリスクに備えるための「予防的利下げ」なのかが、為替の方向性を左右します。

2019年の「予防的」利下げがその好例です。この時、アメリカのGDP成長率や失業率は堅調で、経済自体は好調でした。利下げは、米中貿易摩擦といった外部リスクから経済を守るための「保険」的な措置でした。

経済の土台が崩れていない中での利下げだったため、ドルをパニック的に売る動きには繋がりませんでした。結果的にドル円相場は比較的狭いレンジでの推移となりました。

一方で2007年のサブプライム危機では、状況は全く異なりました。これはアメリカ発の深刻な金融危機に対応するための「緊急利下げ」であり、FRBは前例のないスピードでゼロ金利まで突き進みました。

この急激な金融緩和は、アメリカ経済の深刻な悪化とドルの信認低下を市場に強く印象づけ、セオリー通りの急激な「ドル安円高」を招いたと言われています。

このように、利下げ局面の為替相場は、単純な金利差だけでなく、両国の経済の相対的な健全性や、金融政策の意図といった複合的な要因によって決まると言われています。

【関連記事】

2025年10月以降に予想される利下げについて

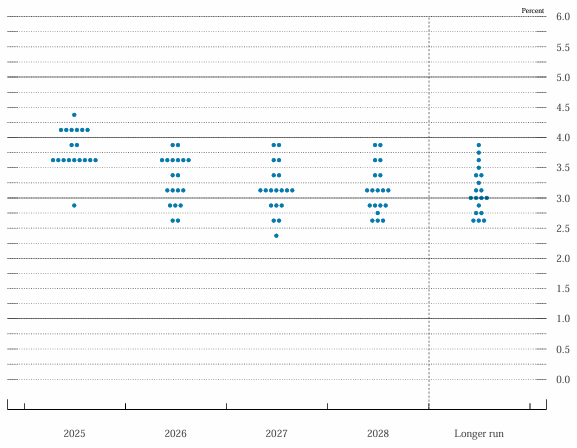

2025年9月公表のドットチャート

(FRB:Summary of Economic Projectionsより引用)

それでは2025年9月から始まった利下げ局面において、今後の利下げ見通しをどのように考えればいいのでしょうか。最後にFOMC(米連邦公開市場委員会)のメンバーが適切と考える米国の政策金利水準を示すドットチャートを参考に考えてみたいと思います。

1.年内の利下げに対する意見も割れている

2.トランプ大統領が指名した理事の動向

3.来年の利下げ回数も不透明

- 1.年内の利下げに対する意見も割れている

-

FOMCが示した2025年末の政策金利見通し(ドットチャート)では、金利の中央値が3.50%~3.75%のレンジに設定されました。これは、9月に実施された0.25%の利下げに加え、年内にあと2回の追加利下げを行うことを示唆しており、一見するとFOMC全体が積極的な金融緩和を考えているように見えます。

実際に19人の委員会メンバーの中で最大グループの9名が年内あと2回の利下げを支持していることがドットチャートから確認できます。しかし詳細に分析すると、委員会メンバー間で見解が大きく分かれていることが明らかになります。

例えばドットチャートからFOMC構成メンバー 19名中、全体の3分の1を超える7名のメンバーが、年内利下げは9月分で打ち止めであると考えていることが分かります。

これは、インフレに対する警戒感が根強く残っていることの表れであり、今後の経済指標、特にインフレ関連のデータ次第では、容易に多数派が形成されるほど意見が拮抗している状況であると思われます。

「FOMCは追加利下げに前向き」と一括りにするのではなく、「現時点では意見がかなり二つに割れている」と理解することが、今後の金融政策を占う上で極めて重要だと考えます。

- 2.トランプ大統領が指名した理事の動向

-

市場の一部ではトランプ大統領が指名したFRB理事の動向が、今後の金融政策に大きな影響を与えるとの見方があります。

現在のFRB理事7名のうち、トランプ大統領が第1次政権で指名したメンバーがウォーラー理事とボウマン理事です。さらに、直近ではマールアラーゴ合意を提唱していたといわれるミラン氏もトランプ大統領によって理事に任命されています。

市場ではすでにFRB理事の過半数に近いメンバーがトランプ大統領が任命した人物で構成されており、トランプ大統領の意向を強く反映した金融政策が今後FOMCで採択されるのではないか?といった声も聞かれます。

今回のドットチャートでは、実際にその一端が垣間見えます。 メンバーの中で一人だけ、2.75%~3.00%という極端に低い金利水準を予測しているドットがあります。これは年内にあと4回以上の大幅な利下げを主張するもので、ミラン氏の見解であると市場では受け止められています。

しかし、重要なのは他のメンバーの動向です。2025年のドットの分布から確認できることは、明らかに大幅な利下げを年内に希望するメンバーはミラン氏以外は皆無だということです。

今回のドットチャートは、ミラン氏のような積極的な利下げ論者が存在しつつも、それがFOMC内では少数意見であり、現状ではトランプ大統領の意向が金融政策を直ちに動かす状況にはないことを示唆しています。

またFOMCはFRB理事だけでなく、輪番制で投票権を持つ5名の地区連銀総裁の合計12名による多数決で政策を決定します。つまり特定の理事一人の意向が、そのまま政策に反映されるわけではないということも付け加えておきます。

- 3.来年の利下げ回数も不透明

-

年内の見通しですら意見が割れる中、2026年の利下げ回数についてはさらに不透明感が増しています。2026年末のドットチャートを見ると、メンバーの予測が広範囲に散らばっていることが特徴です。

政策金利見通しの中央値としては3.25%~3.50%が示されておりこれは2025年末の中央値から、さらに0.25%の利下げを1回行うことを示唆しています。

一方で現在の金利先物市場から確認できることとしてマーケットは、来年に3回弱の利下げを想定していることが挙げられます。しかし中央値とドットの分散状況からは、マーケットが利下げに対して、かなり前向きに評価してしまっている可能性があると言えるのではないかと思います。

【関連記事】

私にご相談いただくメリット

今回の記事は皆さまのお悩みやご関心に沿うものとなっていたでしょうか?私は冒頭でお示ししましたように、金融資産を1億円以上保有される富裕層の方々から投資に関するご相談をお受けしております。

以下は手前味噌ではございますが、ご相談の際に特にご好評をいただき「亀井に相談して良かった。」とおっしゃっていただいているポイントでございます。

- 専用情報端末を使ったリスク分析・債券分析

- 大学での講師経験に基づいたライフプラン作成

- 蓄積された富裕層に対する資産運用アドバイスの経験

- 1.専用情報端末を使ったリスク分析・債券分析

-

私はプロの機関投資家も愛用するブルームバーグという専用情報端末を用いて、様々な分析を行っています。

ブルームバーグは相応の費用がかかることもあり、IFAとして活動しているアドバイザーは日本に数千人存在しますが、このシステムを導入しているようなアドバイザーは1%もいないのではないでしょうか。

少なくとも私は過去1人しかお話を伺ったことはございません。ブルームバーグを用いることで、①ポートフォリオがどれだけのリスクを取って運用されているのか ② リーマンショックなどの大きなショックが起こった際の最大損失シミュレーション ③ ご相談者ごとの理想的な資産配分等の分析が行えます。

実際に分析を行わせていただいたお客様からは、「リスクに非常に偏りがあったことがわかった。」など、さまざまなご感想をいただいております。

また債券は一般にはその情報が公開されていることが少ないため、上述のブルームバーグのような専用情報端末を用いた分析が欠かせません。債券の値動き分析、ご要望に合わせた債券の発掘など様々な側面でお役に立つお話をさせていただいております。

- 2.大学での講師経験に基づいたライフプラン作成

-

私は2023年4月より2年間にわたって、年に26コマ、私立大学にて『投資教育・ライフプランニング』の講義を行ってまいりました。その経験で培ったライフプランニングの考え方に基づき、ご相談者様それぞれのお立場に合わせたライフプランニング作成を行っています。

- 3.蓄積された富裕層に対する資産運用アドバイスの経験

-

野村證券では、シンガポール社費留学時代に数十人の海外プライベートバンカーと面談を行い、海外の運用手法を研究しました。また帰国後、超富裕層に対して資産運用アドバイスに従事したのち、三菱UFJメリルリンチPB証券に転職し、債券知識の研鑽に努め、現在まで16年に亘って富裕層の方々に対する資産運用アドバイスを行っております。

どのようなお悩みでも構いません。よろしければ亀井岬までご相談くださいませ。この度は長文をお読みいただきまして、誠にありがとうございました。

ご相談

ポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談は以下のフォームよりお申込みくださいませ。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プロフィールへ

株式会社アイ・パートナーズフィナンシャル

金融商品仲介業者 関東財務局長(金仲) 第314号

個別相談ではご紹介する商品等の勧誘を行う場合があります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

金融商品を対象とした投資には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として価格が変動するリスクにより、損失を被ることがあります。また、信用リスク、流動性リスク、権利行使期間・契約解除期間の制限などを原因としても、損失を被るリスクが伴います。外貨建て投資では、為替相場の変動により、円貨で計算した場合に投資元本を割り込み損失を被ることがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

本記事は、ご投資家の皆様に対して、投資に関する一般的な情報の提供を目的として作成されたものであり、記載されているデータまたは意見や予測は金融商品の売買の勧誘等の意図は一切含むものではありません。本資料のデータは各種の情報源から入手したものですが、その正確性を保証するものではありません。過去のデータは必ずしも将来の動向を示唆するものではありません。将来的に期待したリターンが得られるとは限らず、実際の収益を確約するものではありません。

本記事はある特定の投資目的や金融ポジション、あるいは特定のニーズにこたえたものではありません。将来的には予想通りの結果とならない可能性があります。本資料で取り上げられている投資対象や投資戦略の適正については投資アドバイスを受けることをお勧めします。投資利益あるいは投資対象の価格・価値は変動する可能性があり、投資収益が投資額を下回る場合もあります。

投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

・所属金融商品取引業者等

楽天証券株式会社

金融商品取引業者 関東財務局長 (金商)第195号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

株式会社SBI証券

金融商品取引業者 関東財務局長 (金商)第44号、商品先物取引業者

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

あかつき証券株式会社

金融商品取引業者 関東財務局長 (金商)第67号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人日本投資顧問業協会

東海東京証券株式会社

金融商品取引業者 東海財務局長 (金商)第140号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会、一般社団法人日本STO協会

野村アセットマネジメント株式会社

金融商品取引業者 関東財務局長 (金商)第373号

〈加入協会〉

一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

・当社は所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。