【亀井岬IFAコラム】ドル円の未来:日本の人口減少と高齢化

2025年3月17日(月)

株式会社アイ・パートナーズフィナンシャルの所属IFA、亀井岬と申します。

金融資産を1億円以上保有される富裕層の方々からご相談をお受けしております。

専門家や機関投資家が愛用するブルームバーグの専用情報端末を利用し、債券分析やポートフォリオ分析を行っております。現在は数十世帯から数十億円の資産を仲介する証券口座で管理し、資産運用のアドバイスを行っております。

本日はお客様から多くお問合せいただきました「ドル円の未来:日本の人口減少と高齢化」というご相談についてお話させていだければと存じます。最後までご覧いただけましたら幸いです。

またポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談に関しましては以下のフォームよりお申込み頂けましたら幸いです。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

ドル円の未来:日本の人口減少と高齢化

最近は以下のようなお問い合わせをお客様から受けるようになりました。

・人口減少と高齢化に伴い、日本経済が衰退し、円安となるのではないか?

日本の人口減少と高齢化が急速に進むなか、国内市場の縮小や労働力不足から経済成長力の低下が懸念され、結果として円安が進行する可能性も指摘されています。

一方で円建ての資産価値が目減りするリスクが高まる中、グローバル市場への投資機会も広がっています。先行き不透明な時代に富裕層はいかに資産を守っていくのか。

本記事では、日本経済衰退の現状についてお伝えしてまいります。

【関連記事】

人口減少について

まず人口減少の観点から日本の状況を確認して行きたいと思います。直近の話題として皆様もニュースで耳にしたことがあるものが以下のトピックスではないでしょうか。

・2024年の出生数が初の70万人割れの公算

この状況がいかに危険水域に達しているのかについてこれから確認して行きたいと思います。まず以下の表は40年前からの年次別の出生数と出生順位の推移を表したものです。以下人口減少についてのポイントを確認して行きたいと思います。

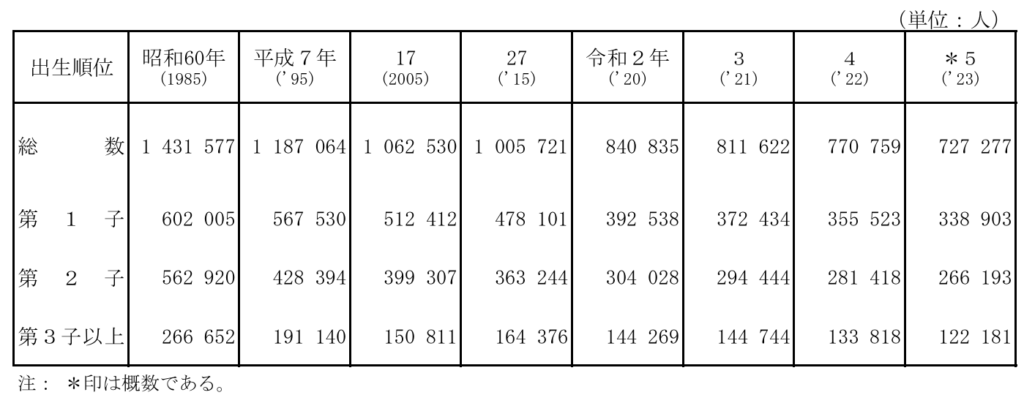

【出生数の年次推移,出生順位別】

出典:「令和5年(2023)人口動態統計月報年計(概数)の概況」(厚生労働省) 該当ページを加工して作成

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/h3-4.pdf

1.子どもが生まれる数が大きく減少-

表から確認出来ますように日本の少子化はとても深刻な状況になっています。特に子どもが生まれる数が大きく減っていることが目立ちます。

1985年(昭和60年)には1,431,577人の赤ちゃんが生まれていましたが、2023年(令和5年)には727,277人(概数)にまで減りました。これは約半分に減ったことになり、少子化が急速に進んでいることがわかります。

また、第1子として生まれる子どもの数も減っています。1985年には602,005人いましたが、2023年には338,903人(概数)になりました。つまり、そもそも子どもを持つ家庭自体が少なくなっていることが考えられます。

さらに第2子の数も大きく減少しています。1985年には562,920人でしたが、2023年には266,193人(概数)まで減りました。

2人目の子どもを持つ家庭が半分になってしまい、家族の中の子どもの数も減っていることがわかります。このように、日本の少子化はどんどん進んでおり、これからの社会や経済に大きな影響を与える可能性があります。

- 2.人口の減り方が加速している

-

日本の出生数の減少は年々進んでいますが、特に最近はそのスピードが速くなっています。たとえば、1985年から1995年までの減少率は約10年間で約17%(約244,000人)でした。

しかし直近の3年間(2020年から2023年)を見ると、わずか3年で約14%(約113,000人)の減少率となっています。このように昔は10年かけて減っていた割合が、今では数年で減ってしまうほど、少子化の進行が加速しています。

【関連記事】

高齢化の負の影響について

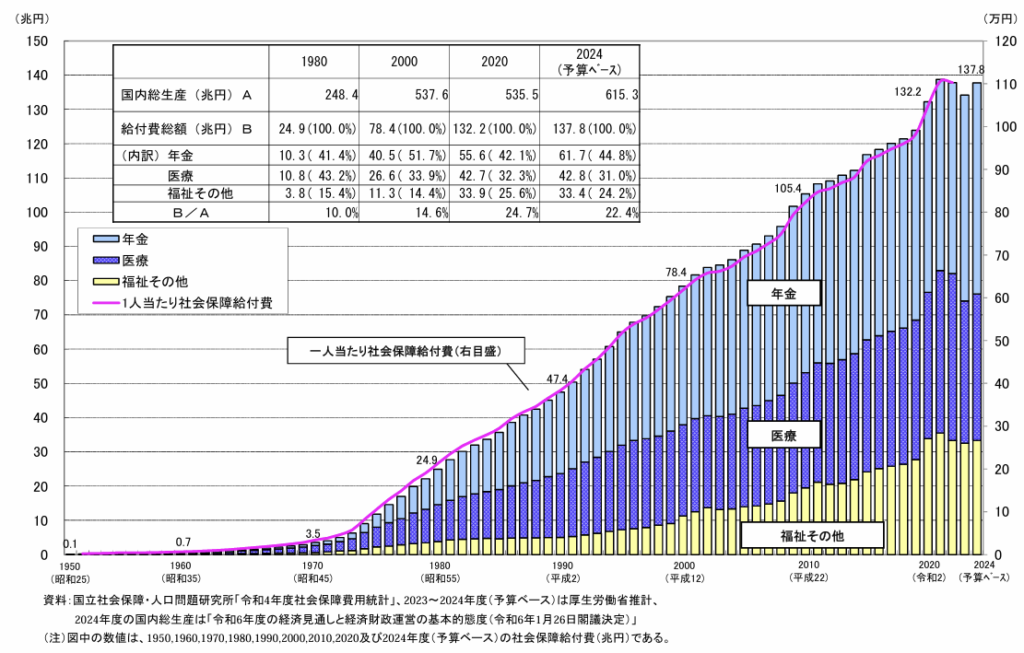

【社会保障給付費の推移】

出典:「社会保障給付費の推移」(厚生労働省) 該当ページを加工して作成

https://www.mhlw.go.jp/content/000973207.pdf

1.人口に占める高齢者の割合の増加-

2025年には「団塊の世代」が全員75歳以上になり、約5人に1人が後期高齢者となると言われています。後期高齢者はことし2025年で2154万人余りになる予想です。

また内閣府が公表した「令和5年版高齢社会白書」によれば、2022年10月時点の総人口は1億2,495万人であり、うち65歳以上の人口が3,624万人と、高齢化率は29.0%に上ります。

すでに高齢者が1/4以上を占めていますが、この状況が続けば、2030年には総人口の30%以上を高齢者が占めることが予測されています。

- 2.医療費の増加

-

高齢者になると、年を取ることで体の機能が衰えやすくなり、病気にかかることが増えます。たとえば、糖尿病や高血圧、心臓病などの病気になりやすくなりますし、認知症のような記憶や判断力が低下する病気になることもあります。

そのため病院に行く回数が増えたり、治療に長い時間が必要になることが多く、医療費が若い人に比べて高くなる傾向があります。厚生労働省の調査によると、65歳以上の人が1年間に使う医療費は、65歳未満の人の約4倍にもなるそうです。

図表から明らかなように、結果的に医療にかかる費用は1980年の10.8兆円から2024年には42.8兆円(予算ベース)へと大幅に増えました。

医療技術の発展や治療の高度化により、医療費そのものが高騰していることに加え、高齢者の増加により医療サービスの需要が高まっていることが、この増加の主な要因です。

さらに、介護サービスや生活保護、障害者福祉といった「福祉その他」の支出も、1980年には3.8兆円だったものが、2024年には33.4兆円(予算ベース)にまで拡大しています。

これは、2000年に導入された介護保険制度や、高齢者支援の充実などが影響していると考えられます。

- 3.社会保障費の増加

-

またグラフから確認出来ますように日本の社会保障給付費は長年にわたって増加し続けています。社会保障費は全体として1950年にはわずか0.1兆円だったものが、2024年には約137.8兆円(予算ベース)にまで膨らみました。

特に1990年代以降、その増加ペースが加速し、2000年には78.4兆円、2020年には132.2兆円と、わずか20年で約1.7倍に増えています。

これは、日本の経済規模(GDP)と比べても大きな伸びであり、1980年にはGDPの10%程度だった社会保障給付費が、2020年には24.7%にまで拡大しました。

社会保障給付費の内訳を見ると、最も大きな割合を占めるのは年金です。1980年には10.3兆円(全体の約41%)だった年金給付費は、2024年には61.7兆円(約45%)にまで増えています。

この背景には日本の高齢化の進行があります。高齢者の数が増えたことで、支給される年金の総額も年々膨らんでいるのです。

またグラフを見ると、一人当たりの社会保障給付費も年々増加していることが分かります。これは、一人の高齢者を支えるために必要な費用が増えていることを意味し、今後さらに現役世代の負担が大きくなる可能性を示唆しています。

【関連記事】

日本国の経済衰退に伴う為替への影響

出生数が加速度的に減っていること、高齢化の進展に伴う社会保障費の増加を背景として、現役世代の負担が増加していることについてお伝えして参りました。それではその状況が日本の為替にどのような影響を与える可能性があるのでしょうか。

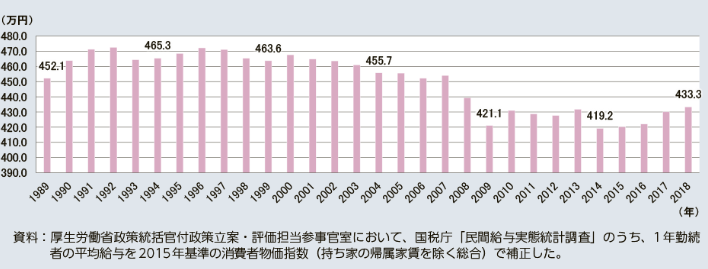

【平均給与(実質)の推移(1年を通じて勤務した給与所得者)】

出典:「令和2年版 厚生労働白書」(厚生労働省) 該当ページを加工して作成

https://www.mhlw.go.jp/wp/hakusyo/kousei/19/dl/1-01.pdf

・経済衰退と円安の悪循環

1.経済衰退と円安の悪循環-

これまで少子化と社会保障費の増大により、現役世代の負担が重くなっていることを確認してきました。ではその現役世代の給与は上昇しているのでしょうか?

このグラフが示す通り、2018年までの約30年間、給与所得者の賃金は2015年の消費者物価指数を考慮した実質ベースでほとんど増加していません。つまり、物価の変動を差し引いた場合、給与の伸びは停滞していることが分かります。

一方で、社会保障費の増加による負担はますます重くなっています。この「負担増 × 給与減」の構図が続くことで、消費の縮小が加速し、日本経済の停滞がより深刻化する可能性があります。

例えば、社会保険料の引き上げは企業の人件費負担を増大させ、雇用や賃金の抑制につながるでしょう。また消費税率の引き上げも断続的に行われており、家計の可処分所得を圧迫し、個人消費を冷え込ませる要因となっています。

こうした状況が続けば、日本経済は長期的な低成長から抜け出せず、衰退が進むことになります。そして経済の衰退が進むことで、企業の投資や人々の消費が大きく減少し、日本企業の業績も低迷する可能性があります。

結果、日本の投資家は衰退する日本企業への投資を避け、日本円を売却し、より成長が見込める海外資産へとシフトする可能性が高まります。これは円の需要低下につながり、円安を引き起こす要因の一つとなるでしょう。

さらに、日本経済の衰退は輸出と輸入のバランスにも大きな影響を及ぼします。景気が悪化すれば、生産力や競争力が低下し、輸出は減少する一方で、必要不可欠な物資の輸入は続くため、輸入依存度が高まる傾向にあります。

例えば、日本の製造業が海外企業にシェアを奪われ、輸出が低迷する一方で、エネルギー価格の上昇による輸入コストの増加が続けば、貿易赤字が拡大します。その結果、日本円が海外に流出しさらに円安が進行する可能性が高まるのです。

以上のポイントを総合すると、現役世代の給与が実質的に伸び悩む一方で、社会保障費や税負担が増大し、個人消費や企業活動が停滞する構図が浮かび上がります。

これにより日本経済の低成長が長期化し、資本の海外流出や貿易赤字の拡大につながることで、円の需要が減少し円安を招くリスクが高まると考えられます。

【関連記事】

私にご相談いただくメリット

今回の記事は皆さまのお悩みやご関心に沿うものとなっていたでしょうか?私は冒頭でお示ししましたように、金融資産を1億円以上保有される富裕層の方々から投資に関するご相談をお受けしております。

以下は手前味噌ではございますが、ご相談の際に特にご好評を頂き「亀井に相談して良かった。」とおっしゃっていただいているポイントでございます。

- 専用情報端末を使ったリスク分析・債券分析

- 大学での講師経験に基づいたライフプラン作成

- 蓄積された富裕層に対する資産運用アドバイスの経験

- 1.専用情報端末を使ったリスク分析・債券分析

-

私はプロの機関投資家も愛用するブルームバーグという専用情報端末を用いて、様々な分析を行っています。

ブルームバーグは相応の費用がかかることもあり、IFAとして活動しているアドバイザーは日本に数千人存在しますが、このシステムを導入しているようなアドバイザーは1%もいないのではないでしょうか。

少なくとも私は過去1人しかお話を伺ったことはございません。ブルームバーグを用いることで、①ポートフォリオがどれだけのリスクを取って運用されているのか ② リーマンショックなどの大きなショックが起こった際の最大損失シミュレーション ③ ご相談者ごとの理想的な資産配分等の分析が行えます。

実際に分析を行わせて頂いたお客様からは、「リスクに非常に偏りがあったことがわかった。」など、さまざまなご感想を頂いております。

また債券は一般にはその情報が公開されていることが少ないため、上述のブルームバーグのような専用情報端末を用いた分析が欠かせません。債券の値動き分析、ご要望に合わせた債券の発掘など様々な側面でお役に立つお話をさせて頂いております。

- 2.大学での講師経験に基づいたライフプラン作成

-

私は2023年4月より2年間に渡って、年に26コマ、私立大学にて『投資教育・ライフプランニング』の講義を行ってまいりました。その経験で培ったライフプランニングの考え方に基づき、ご相談者様それぞれのお立場に合わせたライフプランニング作成を行っています。

- 3.蓄積された富裕層に対する資産運用アドバイスの経験

-

野村證券では、シンガポール社費留学時代に数十人の海外プライベートバンカーと面談を行い、海外の運用手法を研究しました。また帰国後、超富裕層に対して資産運用アドバイスに従事したのち、三菱UFJメリルリンチPB証券に転職し、債券知識の研鑽に努め、現在まで16年に亘って富裕層の方々に対する資産運用アドバイスを行っております。

どのようなお悩みでも構いません。よろしければ亀井岬までご相談くださいませ。この度は長文をお読みいただきまして、誠にありがとうございました。

ご相談

ポートフォリオ見直し、債券に関すること、資産承継、投資教育など、ご相談は以下のフォームよりお申込みくださいませ。(ご相談は金融資産1億円以上の富裕層の方々から承っております)

プロフィールへ

株式会社アイ・パートナーズフィナンシャル

金融商品仲介業者 関東財務局長(金仲) 第314号

個別相談ではご紹介する商品等の勧誘を行う場合があります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

金融商品を対象とした投資には、金利、通貨の価格、金融商品市場における相場その他の指標にかかる変動を直接の原因として価格が変動するリスクにより、損失を被ることがあります。また、信用リスク、流動性リスク、権利行使期間・契約解除期間の制限などを原因としても、損失を被るリスクが伴います。外貨建て投資では、為替相場の変動により、円貨で計算した場合に投資元本を割り込み損失を被ることがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

本記事は、ご投資家の皆様に対して、投資に関する一般的な情報の提供を目的として作成されたものであり、記載されているデータまたは意見や予測は金融商品の売買の勧誘等の意図は一切含むものではありません。本資料のデータは各種の情報源から入手したものですが、その正確性を保証するものではありません。過去のデータは必ずしも将来の動向を示唆するものではありません。将来的に期待したリターンが得られるとは限らず、実際の収益を確約するものではありません。

本記事はある特定の投資目的や金融ポジション、あるいは特定のニーズにこたえたものではありません。将来的には予想通りの結果とならない可能性があります。本資料で取り上げられている投資対象や投資戦略の適正については投資アドバイスを受けることをお勧めします。投資利益あるいは投資対象の価格・価値は変動する可能性があり、投資収益が投資額を下回る場合もあります。投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

・所属金融商品取引業者等

楽天証券株式会社

金融商品取引業者 関東財務局長 (金商)第195号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、日本商品先物取引協会、一般社団法人資産運用業協会、一般社団法人日本STO協会

株式会社SBI証券

金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

あかつき証券株式会社

金融商品取引業者 関東財務局長(金商)第67号

〈加入協会〉

日本証券業協会、一般社団法人資産運用業協会

東海東京証券株式会社

金融商品取引業者 東海財務局長(金商)第140号

〈加入協会〉

日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会

・当社は所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。